Dos capacidades

Todos tenemos dos capacidades en cuestiones de dinero. Por una parte tenemos una gran capacidad para generar ingresos, y por otra parte tenemos una gran capacidad para gastarlos. ¿Cuál capacidad conservaremos vigente por más tiempo durante nuestra vida?

Vamos a ver los datos duros:

a) La expectativa de vida en México anda en los 77 años.

b) En promedio arrancamos en el mundo laboral entre los 18 y 22 años.

c) La edad promedio de retiro está entre los 60 y 65, esto de acuerdo a las leyes vigentes.

Lo anterior quiere decir que durante nuestra vida, la etapa en la que nuestra capacidad para generar ingresos se encuentra en su apogeo nos dura en promedio de unos 40 a 43 años.

Sin embargo, la capacidad para gastar dinero se mantiene vigente durante toda nuestra vida. O lo que es lo mismo, desde el día uno hasta que cantemos las golondrinas.

Esto es así porque naturalmente durante los primeros años de nuestra existencia, la leche y los pañales no son gratis. Así tampoco los útiles escolares ni el fruti lupis. Aquí no ganamos nada, pero vaya que provocamos gastos.

Luego, durante la etapa productiva obvio resulta que hay que trabajar para el sustento propio y de la familia. Ganamos y gastamos. Casi siempre la mayoría de todo lo que ganamos se nos va entre gastos fijos (casa, comida y sustento) y gastos que elevan la calidad de vida (en mi caso un balón de fútbol marca Mikasa porque acabo de empezar a entrenar fut otra vez).

Pero también durante nuestros años de retiro, el suministro de energía eléctrica se tiene que cubrir para seguir viendo la tele. Quizá aquí ya no ganamos tanto, pero igual seguimos gastando.

Entonces, como vemos, la capacidad para generar dinero dura menos que la capacidad para gastarlo.

Si ya sabemos que cuando se nos arrugue la piel y el cabello se torne plata, la osteoporosis nos va a pasar la factura, y por ende, los ingresos se verán comprometidos, ¿porqué no prepararnos para ello durante nuestra etapa productiva?

Hay varias opciones para prepararnos.

1. La que todo emprendedor aspira: Negocio que me mantenga.

De todo corazón, y por el bien de nuestro país, (y benditos sean los emprendedores) ojalá todos se conviertan en CEMEX o América Móvil en algún momento. Pero la estadística no nos augura un porcentaje elevado de supervivencia.

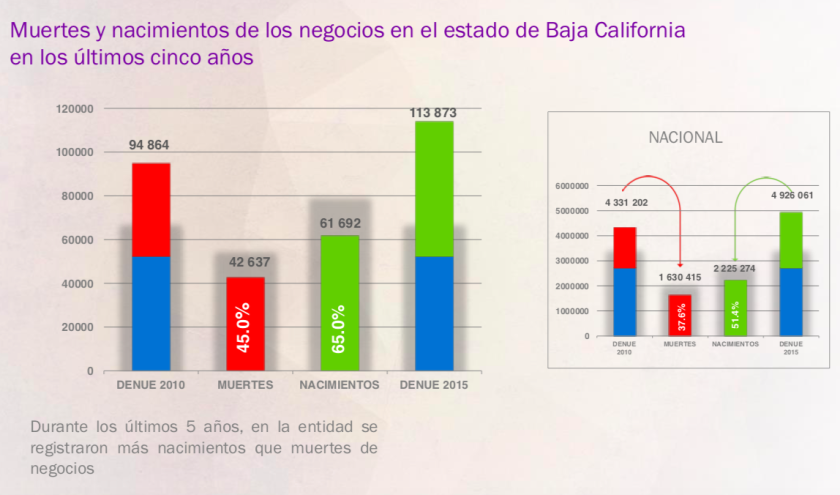

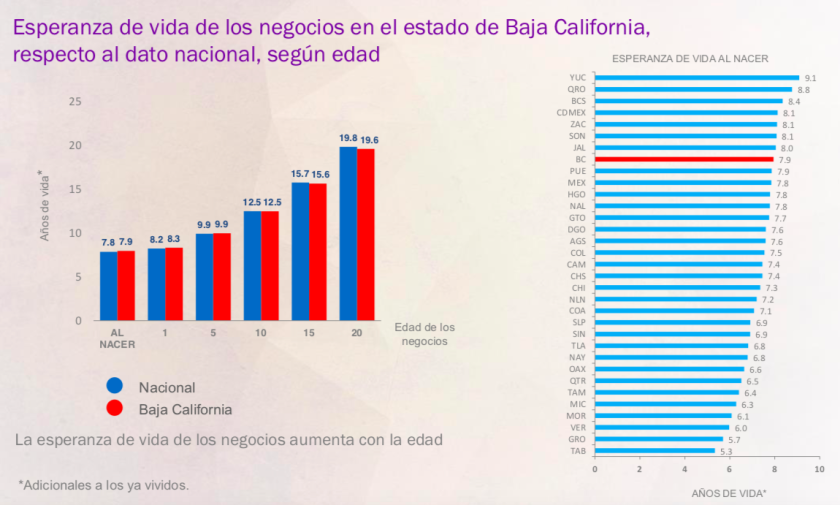

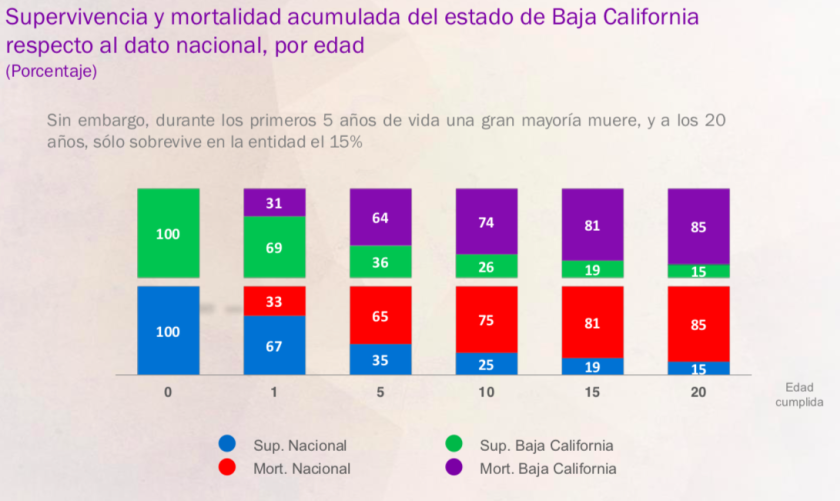

Veamos las siguientes gráficas que nos arroja el INEGI:

De las anteriores gráficas podemos ver que:

i. En los últimos cinco años han nacido más negocios que los que han dejado de existir.

ii. Al nacer, los negocios bebés tienen una esperanza de vida de 7.9 años. Esta esperanza de vida aumenta conforme siga sobreviviendo el negocio.

iii. Sin embargo, la gran mayoría muere durante los primeros 5 años, y pasados 20 años, solo sobrevive un 15%.

Para contrarrestar esta tendencia, cada quien velará por cómo mantener el negocio a flote y que su pasión le encamine para lograr el éxito de su emprendimiento, en beneficio propio, de sus empleados, y del país.

Para consultar a profundidad las gráficas que te presento, visita el siguiente vínculo:

http://www.inegi.org.mx/inegi/contenidos/investigacion/Experimentales/Esperanza/doc/evn_ent_fed.pdf

2. La que todo trabajador aspira: Una pensión que me asegure un retiro digno.

Lamentablemente, tampoco hay muy buenas noticias en este rubro. El sistema de pensiones en nuestro país adolece en diversos rubros.

La viabilidad del sistema de pensiones viejo, en el cual se aseguraba a un trabajador una cantidad similar a la de su ultimo sueldo de manera vitalicia comprometió a las finanzas públicas, y motivo de ello se reformó el sistema, pero solo en parte, ya que sobreviven en la actualidad esquemas diversos en diferentes unidades de empleo.

Tenemos una multiplicidad de sistemas de pensiones: los de la Ley del Seguro Social, de la Ley del ISSSTE, de los trabajadores de CFE y PEMEX, de las Universidades Públicas, entre otros; cada uno con sus particularidades.

En los próximos años, cada vez será más recurrente en los medios de comunicación noticias en este rubro amén de su envergadura.

Éste tema tiene mucho que ver con las 2 capacidades que contempla éste artículo.

Esto porque la capacidad de un trabajador para generar ingresos de la que se realicen aportaciones a un fondo de pensiones tiene un periodo de vida, luego del cual el pensionado obtendrá un beneficio económico de manera vitalicia. Sin embargo, las aportaciones que realizó al fondo son pocas en relación con los años que percibirá un ingreso de las mismas.

Para leer el artículo del que se tomó la imagen, dale click aquí:

3. La que todo mundo debería poner en práctica: Ahorrar una parte del ingreso mientras tengamos vigente la capacidad para generar dinero.

Si ya vimos que en la vida tenemos varios años para generar ingreso, tenemos una etapa productiva durante la cual ademas de ganar, gastamos en la misma medida, debería saltarnos a la vista que ahorrar una parte de ellos nos puede crear un fondo del cual echar mano.

Y aquí quiero poner énfasis en algo. Durante nuestra etapa en la que se encuentra vigente la capacidad para generar ingresos, el ahorro nos puede permitir contar con recursos con los cuales adquirir dos cosas: a) asesoría calificada y, b) proyectos de inversión para incrementar dichos recursos ahorrados. Sea esto a través de bienes raíces, fondos de inversión, planes de retiro, etc. Esos recursos ahorrados nos abren la puerta a caminos que permitirán mantener vigente la capacidad para generar ingresos, solo que ahora de manera pasiva.

Conclusión

Todo mundo tenemos esa dualidad de capacidades, la de generar ingresos y la de gastarlos.

Pero como podemos observar, solo una de ellas se mantiene con mayor ímpetu durante nuestra vida, al menos estadísticamente hablando.

Si tomamos consciencia de este simple detalle, podríamos prepararnos para cuando la capacidad para generar ingresos venga a menos, y mantener el estilo de vida a que nos hemos acostumbrado.

Lauro Sandez

Asesor Patrimonial